Bulle oder Bär? Noch sind sich Marktanalysten uneinig, wer das Börsenjahr 2022 regieren wird. Viele Menschen sind aktuell besorgt angesichts der vierten Corona-Welle und der Ausbreitung einer neuen Virusvariante. Auch die Wirtschaft ist verunsichert und befürchtet neuerlicheEinschränkungen. Doch welche Themen werden die Wertpapiermärkte im kommenden Jahr noch beschäftigen?

Der Frankfurter Asset Manager QC Partners hat einen inoffiziellen Ausblick erstellt, der sich weitgehend außerhalb des Spektrums üblicher Prognosen bewegt. Die Liste umfasst - nach Eintrittswahrscheinlichkeit eingestuft - fünf Warnsignale mit (un)möglichen Risikoszenarien sowie fünf Thesen mit positiven Entwicklungen, die sich als chancenreich für Anleger herausstellen könnten.

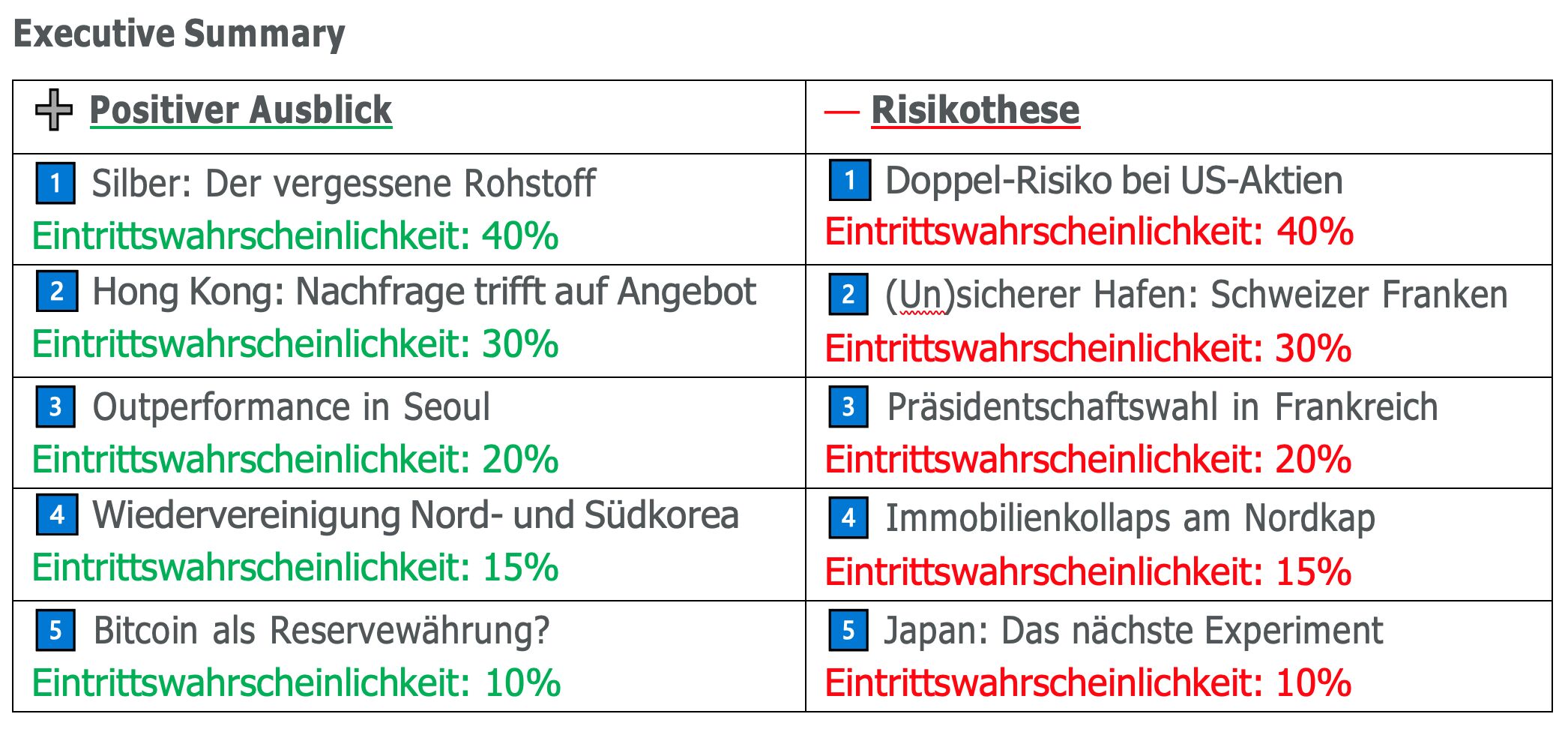

Silber wurde von vielen Anlegerinnen und Anlegern lange Zeit verschmäht. Jetzt erlebt das Edelmetall ein Comeback. Die Nachfrage aus der Industrie ist hoch. Gleichzeitig steigt die Nachfrage seitens derer, die in Silber einen Inflationsschutz sehen. Silber entwickelt sich doppelt so stark wie Gold. Die Gold-Silber-Ratio (GSR) fällt auf 50 (ein 10-Jahres-Tief). Nach 12 Jahren knackt Silber erstmals wieder die Marke von 45 US- Dollar. Das entspricht einem Kursgewinn von 95%. Eintrittswahrscheinlichkeit: 40% Das chinesische Wirtschaftswachstum kommt fast zum Erliegen. Im Gefolge eines Abbaus vonRisikopositionen und einer Verlangsamung der Kreditvergabe („Deleveraging“) schauen die Anleger jedoch positiver in die Zukunft und kehren ab dem zweiten Halbjahr in chinesische Aktien zurück. Derzunehmenden Nachfrage steht jedoch ein äußerst begrenztes Angebot gegenüber. Nach und nach wird deutlich, dass der Staat den Crash der H-Shares von 2021 genutzt hat, um große Aktienblöcke an den Unternehmen zu erwerben. Die jetzt hohe Nachfrage treibt die Kurse in Hong Kong in kurzer Zeit um 50%nach oben. Eintrittswahrscheinlichkeit: 30% Der Kospi 200 wird zum neuen Börsenstar. Auf der Suche nach Alternativen zu den teuer bewerteten US-Tech-Aktien werden Anleger in Seoul fündig. Nachdem der südkoreanische Leitindex im Jahr 2021 kaumvon der Stelle kam, startet jetzt die große Rally. Ein erwartetes Kurs-Gewinn-Verhältnis (KGV) von 10 und ein Kurs-Buchwert- Verhältnis (KBV) von 1,1 lösen einen regelrechten Run auf südkoreanische Aktien aus.Bereits in den ersten sechs Monaten des Jahres 2022 geht es um 30% nach oben. Eintrittswahrscheinlichkeit: 20% US-Präsident Joe Biden braucht dringend außenpolitische Erfolge und nimmt sich der beidenkoreanischen Staaten an. Mit Biden als Vermittler gelingt, was kaum jemand für möglich gehalten hat: Nord- und Südkorea gründen einen neuen, gemeinsamen koreanischen Staat. Diese Aussicht lässt dieBörse in Seoul gerade zu explodieren. Die Kurse steigen binnen Monaten um 50%. Eintrittswahrscheinlichkeit: 15% Der Internationale Währungsfonds (IWF) setzt eine Arbeitsgruppe ein, die sich intensiv mit dem Bitcoinbeschäftigen soll. Allein die Möglichkeit, dass der Bitcoin perspektivisch in den Korb derReservewährungen aufgenommen werden könnte, löst ein Kursfeuerwerk aus. Für einen Bitcoin werden 200.000 US-Dollar bezahlt. Das ist gleichbedeutend mit einer Verdreifachung des Kurses. Eintrittswahrscheinlichkeit: 10%

Positiver Ausblick – These Nr. 1: Silber: Der vergessene Rohstoff

Positiver Ausblick – These Nr. 2: Hong Kong: Nachfrage trifft auf Angebot

Positiver Ausblick – These Nr. 3: Outperformance in Seoul

Positiver Ausblick – These Nr. 4: Wiedervereinigung Nord- und Südkorea

Positiver Ausblick – These Nr. 5: Bitcoin als Reservewährung?

US-Aktien sehen sich mit einer Doppel-Bedrohung aus steigender Verschuldung und zu hohen Unternehmensbewertungen konfrontiert. Zwar markiert der S&P 500 mit 4.850 Punkten ein neues Allzeithoch. Das Kurs-Buchwert-Verhältnis steigt jedoch auf ein kritisches Niveau von etwa 5 an. Gleichzeitig erreichen die Verbindlichkeiten der privaten Haushalte mit 4,5 Billionen US-Dollar einenRekordwert und liegen 70% höher als vor der Finanzkrise von 2008. Als Reaktion auf diese Konstellation kommt es zu einer schnellen Verkaufswelle. Stopp-Limite fallen wie Dominosteine. StagnierendeEinkommen bei gleichzeitig steigenden Preisen führen zu Zahlungsausfällen. Die Haushalte, die ihre Kredite noch bedienen können, schränken ihren Konsum ein. Arbeitsplatzverluste sind die Folge. DieWirtschaft rutscht in die Rezession, die Banken kommen in Bedrängnis. Es kommt zu einer regelrechenFlucht aus Aktien, Privatanleger ziehen sich fast vollständig zurück. Der S&P 500 rutscht um 40% ab. Eintrittswahrscheinlichkeit: 40% Immer mehr Anleger kehren dem Euro den Rücken und suchen den sicheren Hafen des Schweizer Franken.Die Schweizer Notenbank interveniert mehrmals: Erstmals bei der Parität, später bei Wechselkursen von0,9 und 0,8. Erst eine Zinssenkung auf minus 2% kann die Aufwertung des Franken stoppen. In der Schweiz hergestellte Produkte sind bei diesem Wechselkurs nicht mehr konkurrenzfähig. Die Exporte brechen um ein Drittel ein. Die Schweiz rutscht in die Rezession. Der Leitindex SMI verliert 50% an Wertund stürzt damit deutlich unter sein Pandemie-Tief. Eintrittswahrscheinlichkeit: 30% Wie schon vor fünf Jahren kommt es beim Kampf um den Elysee-Palast zur Stichwahl. Diesmal zwischen Amtsinhaber Emmanuel Macron und seinem Herausforderer Éric Zemmour vom rechten Rand. In der Stichwahl kann Zemmour mehr Stimmen auf sich vereinigen. An den Börsen bricht Panik aus. Bis zur Wahl ist nicht klar, ob Zemmour Frankreich im Euro und in der EU halten will. Die Gemeinschaftswährung gibt in einer ersten Reaktion 10% nach. Der Spread zwischen französischen und deutschen Staatsanleihen klettert inkürzester Zeit auf ein Allzeithoch von 2,5%. Eintrittswahrscheinlichkeit: 20% Der Immobilienmarkt kollabiert ausgerechnet dort, wo es nur wenige erwarten: Nach einem Preisanstieg um 80% zwischen 2010 und 2021 (Europa-Durchschnitt 35%) beginnen die Immobilienpreise inNorwegen zu fallen. Das zunächst langsame Absinken beschleunigt sich, als immer mehr Häuser, die zuvorals Kreditsicherheit gedient haben, zwangsversteigert werden. Schließlich können mehrere von norwegischen Banken begebene hypothekenbesicherte Anleihen nicht vollständig zurückzahlt werden. Eintrittswahrscheinlichkeit: 15% Während die Inflation weltweit ansteigt, verharrt die Teuerungsrate in Japan – ebenso wie das Wirtschaftswachstum - im Bereich der Null-Linie. Regierung und Notenbank entscheiden sich für dasnächste geldpolitische Experiment: Bargeld wird verboten. Der Einlagesatz für Banken wird auf minus 1% gesenkt und an Privat- und Firmenkunden weitergebenen. Zunächst zieht der Konsum an und der Nikkei 225 steigt in Richtung seines Allzeithochs aus dem Jahr 1989. Doch der Effekt lässt schnell nach. DieRendite 10-jähriger Staatsanleihen sinkt auf minus 1%. Immer mehr Wohlhabende bringen ihr Vermögenaußer Landes. Als die Wirtschaft in die Rezession abrutscht, verhängt Japan Kapitalverkehrskontrollen. DieStützung des Yen frisst große Teile der Devisenreserven. Die japanische Notenbank kauft in großem Stil Aktien und begrenzt den Verlust des Nikkei 225 auf immerhin 30%. Eintrittswahrscheinlichkeit: 10%

Risikothese Nr. 1: Doppel-Risiko bei US-Aktien

Risikothese Nr. 2: (Un)sicherer Hafen: Schweizer Franken

Risikothese Nr. 3: Präsidentschaftswahl in Frankreich

Risikothese Nr. 4: Immobilienkollaps am Nordkap

Risikothese Nr. 5: Japan: Das nächste Experiment

Weitere beliebte Meldungen: